Vous louez votre logement sur Airbnb et vous vous demandez comment déclarer correctement vos revenus ? Vous n’êtes pas seul. Selon l’administration fiscale, près de 40% des hôtes commettent des erreurs dans leur déclaration, exposant leur situation à des risques de redressement fiscal. La législation française impose des règles strictes en matière de location meublée, et la plateforme Airbnb transmet désormais automatiquement vos données à l’administration.

Que vous soyez propriétaire investisseur gérant vous-même vos locations ou gestionnaire accompagnant vos clients, ce guide complet vous explique pas à pas comment déclarer vos revenus Airbnb en respectant la législation en vigueur. Vous découvrirez les régimes fiscaux applicables, les charges déductibles, et les erreurs à éviter pour une déclaration correcte et sécurisée.

Sommaire

- Comprendre vos obligations fiscales sur Airbnb

- Choisir entre régime micro-BIC et régime réel

- Comment remplir votre déclaration 2042 C Pro

- Charges déductibles et optimisation fiscale

- Erreurs courantes et risques à éviter

- FAQ

Comprendre vos obligations fiscales sur Airbnb

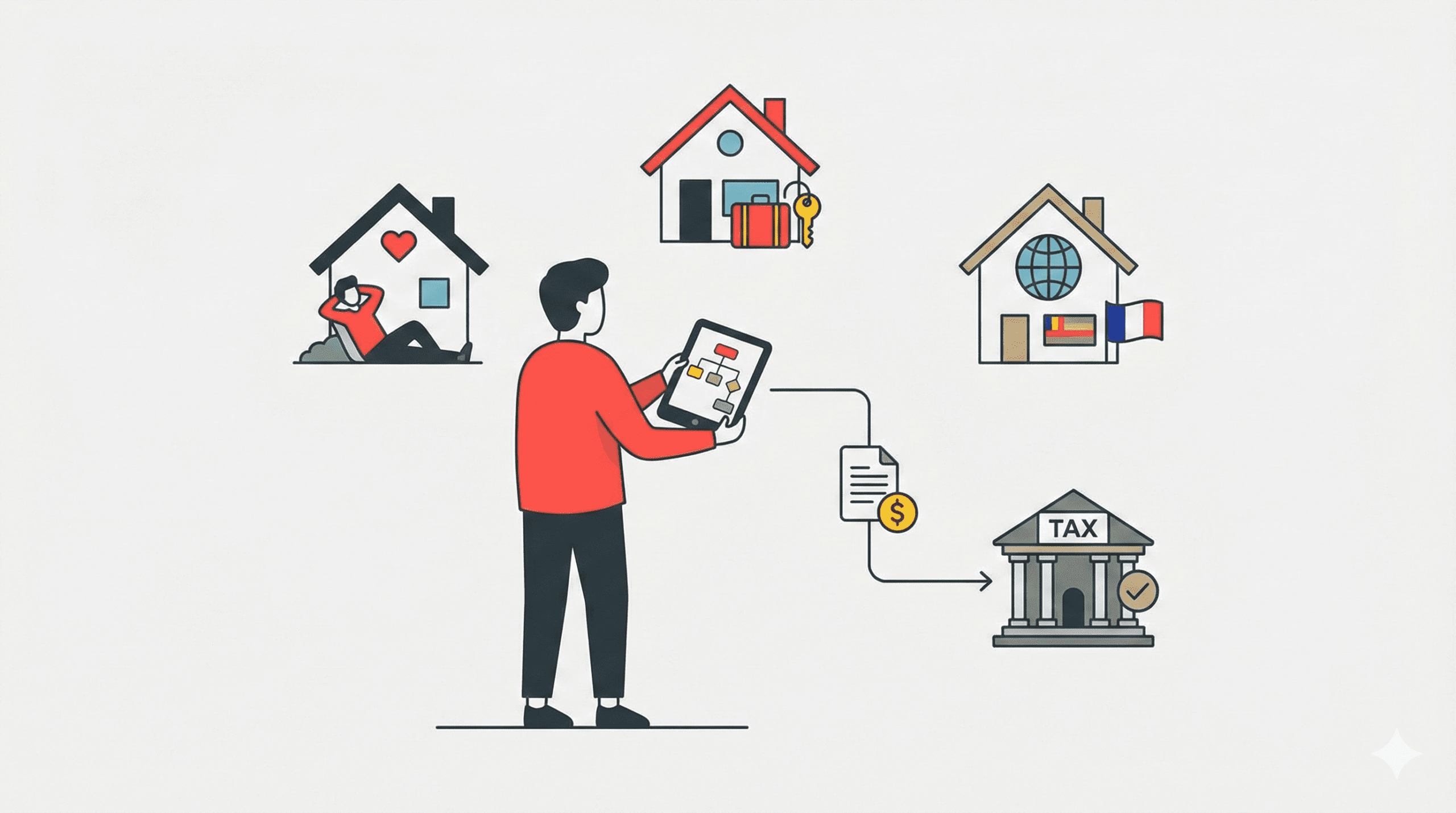

Louer son logement sur Airbnb génère des revenus locatifs soumis à l’impôt sur le revenu et aux prélèvements sociaux. Le cadre fiscal applicable dépend de plusieurs critères : type de logement, montant total des loyers perçus, et usage du bien.

Quel régime fiscal s’applique à votre location Airbnb ?

Les revenus provenant de la location meublée sont considérés comme des bénéfices industriels et commerciaux (BIC). Cette qualification fiscale diffère de la location nue classique, et détermine votre régime d’imposition ainsi que vos obligations déclaratives.

Trois situations principales :

- Résidence principale : Si vous louez votre résidence principale de manière occasionnelle, vos revenus sont exonérés d’impôt à condition que le loyer pratiqué reste raisonnable (aligné sur les prix du marché local).

- Résidence secondaire ou bien d’investissement : Vous devez déclarer tous les montants perçus, qui seront imposés selon le régime BIC applicable.

- Location dans un pays étranger : Si votre logement est situé dans un pays RTDP (ayant signé une convention fiscale avec la France), des règles spécifiques s’appliquent. Consultez le site internet de l’administration fiscale ou un expert comptable pour votre situation.

💡 Bon à savoir Depuis 2019, la plateforme Airbnb transmet automatiquement vos données à l’administration fiscale française : nombre de nuitées, montant total des revenus perçus, et numéro de votre compte bancaire. Cette directive européenne vise à renforcer le contrôle fiscal des activités de location touristique.

Devez déclarer tous vos revenus Airbnb ?

Oui, sans exception. Que vos revenus soient inférieurs à 1 000 € ou dépassent plusieurs dizaines de milliers d’euros par année, vous avez l’obligation de déclaration. Le seuil de tolérance n’existe pas en matière de location meublée.

Les montants à déclarer comprennent :

- Le montant total des loyers perçus

- Les frais de ménage facturés aux voyageurs

- Les frais de services additionnels (petit déjeuner, parking, etc.)

- Les éventuelles prestations complémentaires

❌ Erreur courante Certains hôtes pensent que seuls les revenus nets (après déduction des frais de ménage ou des commissions) doivent être déclarés. C’est faux : vous devez déclarer vos revenus bruts, c’est-à-dire le revenu total avant toute déduction.

Choisir entre régime micro-BIC et régime réel

Le régime fiscal détermine votre méthode de calcul de l’impôt et vos obligations comptables. Deux régimes principaux s’appliquent aux revenus locatifs type Airbnb : le micro-BIC (ou régime forfaitaire) et le régime du réel.

Le régime micro-BIC : simplicité et abattement forfaitaire

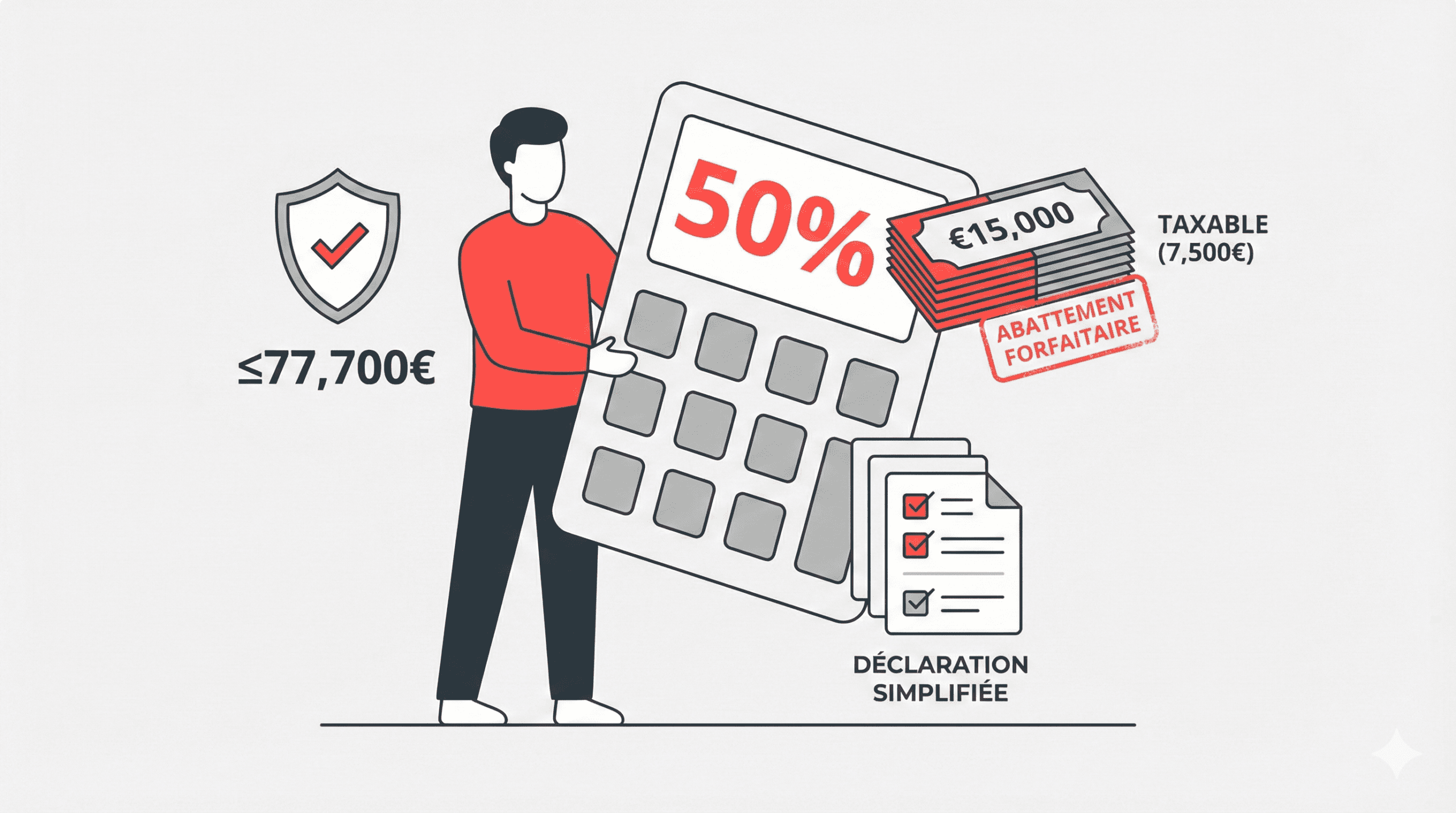

Le régime micro-BIC est le régime par défaut pour les loueurs en meublé non professionnel (LMNP) dont les recettes annuelles ne dépassent pas 77 700 € par an (seuil 2025).

Fonctionnement :

Vous déclarez votre chiffre d’affaires brut (montant total perçu) et l’administration fiscale applique automatiquement un abattement forfaitaire de 50% pour frais. Cet abattement représente une estimation des charges liées à votre activité : entretien, assurance, amortissement, etc.

Exemple concret :

Vous avez perçu 15 000 € de loyers sur l’année. L’administration applique un abattement de 50%, soit 7 500 €. Votre revenu net imposable est donc de 7 500 €, soumis à votre tranche marginale d’imposition et aux cotisations sociales de 17,2%.

✅ Avantages du micro-BIC :

- Déclaration simplifiée : pas de comptabilité détaillée à tenir

- Aucun justificatif de charges à conserver

- Calcul automatique de l’abattement

- Idéal pour les hôtes occasionnels ou débutants

❌ Inconvénients :

- Pas de possibilité de déduire vos charges réelles si elles dépassent 50%

- Pas d’amortissement du bien immobilier

- Moins avantageux si vous avez un emprunt important ou des frais élevés

💡 Cas spécifique : meublé de tourisme classé Si votre logement bénéficie d’un classement officiel (étoiles délivrées par l’administration), le seuil du micro-BIC passe à 188 700 € par an et l’abattement forfaitaire monte à 71%. Ce classement peut considérablement améliorer votre fiscalité.

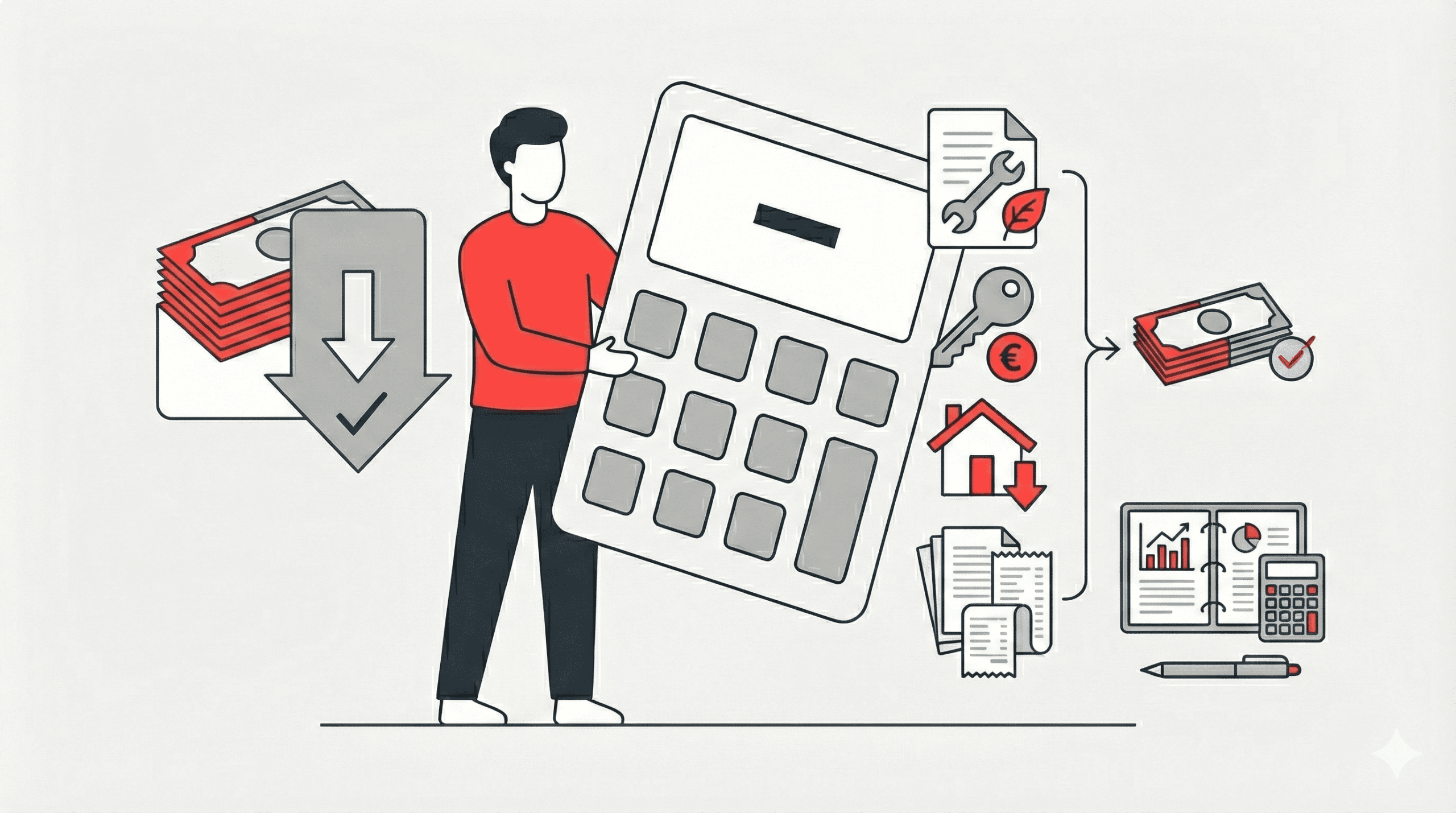

Le régime réel : optimisation pour charges élevées

Le régime réel permet de déduire vos charges réelles au lieu de l’abattement forfaitaire de 50%. Vous pouvez opter pour ce régime dès la première année d’activité, même si vos revenus sont inférieurs au seuil micro-BIC.

Charges déductibles au régime réel :

- Intérêts d’emprunt

- Taxe foncière et taxe d’habitation

- Frais de copropriété

- Assurances (PNO, multirisques habitation)

- Frais de gestion et de conciergerie

- Dépenses d’entretien et de réparation

- Charges de personnel (si applicable)

- Amortissement du mobilier et de l’immobilier

Exemple concret :

Vous percevez 20 000 € de loyers annuels. Vos charges réelles s’élèvent à 14 000 € (dont 8 000 € d’intérêts d’emprunt, 2 000 € de taxe foncière, 1 500 € de copropriété, et 2 500 € divers). Votre bénéfice imposable est de 6 000 € au lieu de 10 000 € avec le micro-BIC.

✅ Avantages du régime réel :

- Déduction de toutes vos charges réelles

- Amortissement du bien et du mobilier

- Plus avantageux si vos charges dépassent 50% des revenus

- Permet d’optimiser votre fiscalité sur le long terme

❌ Inconvénients :

- Obligation de tenir une comptabilité détaillée

- Nécessité de conserver tous les justificatifs (factures, relevés bancaires)

- Déclaration plus complexe, souvent nécessaire de consulter un expert comptable

- Engagement sur 2 ans minimum

💡 Conseil pratique Pour choisir entre micro-BIC et régime réel, calculez le ratio charges/revenus. Si vos charges déductibles dépassent 50% de vos revenus (cas fréquent avec un emprunt), le régime réel est probablement plus intéressant. Un expert comptable peut vous aider à faire cette simulation.

Opter pour le régime réel : démarches et délais

Si vous souhaitez opter pour le régime réel, vous devez en informer votre centre des impôts avant le 1er février de l’année d’application. Cette option vous engage pour 2 ans minimum.

Démarches :

- Remplir le formulaire de déclaration d’activité (formulaire P0i pour les personnes physiques)

- Notifier votre choix du régime réel à votre centre des impôts

- Tenir une comptabilité conforme aux règles BIC

- Produire un bilan comptable annuel

Pour les gestionnaires accompagnant des propriétaires, expliquez clairement l’intérêt du régime réel lorsque la situation s’y prête. Orientez vos clients vers un expert comptable pour une gestion optimale de leur fiscalité.

Comment remplir votre déclaration 2042 C Pro

La déclaration de vos revenus Airbnb s’effectue via le formulaire 2042 C Pro, annexe de votre déclaration d’impôt sur le revenu classique. Ce formulaire recueille vos bénéfices industriels et commerciaux issus de la location meublée.

Étape 1 : Identifier la bonne section du formulaire

Le formulaire 2042 C Pro comporte plusieurs sections. Vos revenus Airbnb se déclarent dans la section « Revenus des locations meublées non professionnelles ».

Cases à remplir selon votre régime :

- Régime micro-BIC : Case 5ND pour les meublés classiques, ou case 5NG pour les meublés de tourisme classés

- Régime réel : Cases 5NA (bénéfices) ou 5NY (déficits)

💡 Conseil pour les gestionnaires Préparez un document récapitulatif annuel pour vos clients propriétaires : montant total des loyers perçus, détail des charges déductibles, et informations à reporter sur le formulaire 2042 C Pro. Cela simplifie leur déclaration et renforce votre relation client.

Étape 2 : Calculer le montant à déclarer

Régime micro-BIC :

Additionnez tous les montants perçus sur l’année civile (1er janvier au 31 décembre), y compris :

- Loyers de base

- Frais de ménage facturés

- Services additionnels (petit déjeuner, parking)

- Prestations complémentaires

Reportez ce montant brut dans la case 5ND (ou 5NG si classé). L’abattement de 50% (ou 71%) sera appliqué automatiquement par l’administration.

Régime réel :

Calculez votre bénéfice net : revenus totaux – charges déductibles. Reportez le résultat en case 5NA si positif, ou en case 5NY si déficit.

Étape 3 : Déclarer les revenus de toutes les plateformes

Si vous louez sur plusieurs plateformes (Airbnb, Abritel, Booking.com, site web personnel), vous devez déclarer le total cumulé de tous ces revenus. Ne créez pas de ligne séparée pour chaque plateforme : le montant déclaré est unique.

Exemple :

- Airbnb : 12 000 €

- Abritel : 5 000 €

- Booking.com : 3 000 €

- Total à déclarer : 20 000 €

Étape 4 : Vérifier les informations transmises par Airbnb

Depuis 2019, Airbnb envoie chaque année un récapitulatif fiscal à ses hôtes, détaillant les revenus perçus et transmis à l’administration. Vous recevez ce document par email, généralement en janvier ou février.

Assurez-vous de vérifier :

- La cohérence entre le récapitulatif Airbnb et vos propres relevés bancaires

- L’exactitude des montants totaux

- L’inclusion de tous les types de revenus (loyers, frais de ménage, etc.)

En cas d’écart, contactez le service client Airbnb pour obtenir une rectification avant votre déclaration.

❌ Erreur fréquente Certains contribuables oublient de déclarer les revenus des mois de janvier et février de l’année en cours s’ils sont perçus tardivement (décalage entre réservation et paiement). Assurez-vous de déclarer tous les montants encaissés sur l’année civile.

Étape 5 : Remplir en ligne via votre espace personnel

Connectez-vous à votre compte sur le site internet impots.gouv.fr pendant la période déclarée (généralement avril-mai).

Étapes dans l’interface :

- Accédez à votre déclaration de revenus en ligne

- Cliquez sur « Revenus des locations meublées non professionnelles »

- Sélectionnez le régime applicable (micro-BIC ou réel)

- Remplissez la case 5ND, 5NG, 5NA ou 5NY selon votre situation

- Validez et finalisez votre déclaration

Le système calcule automatiquement votre impôt en fonction de votre tranche marginale d’imposition et applique les prélèvements sociaux de 17,2%.

💡 Bon à savoir Si vous êtes en zone tendue (grandes métropoles comme Paris, Lyon, Marseille), des règles spécifiques s’appliquent pour la location de votre résidence principale. Consultez la législation relative à votre commune pour vérifier les seuils de 120 jours par an et les obligations d’enregistrement auprès de la mairie.

Charges déductibles et optimisation fiscale

Au régime réel, la liste des charges déductibles est vaste. Bien les identifier vous permet de réduire significativement votre bénéfice imposable et donc votre impôt final.

Charges courantes déductibles

1. Intérêts d’emprunt

Si vous avez financé l’achat du logement par un crédit immobilier, les intérêts d’emprunt sont intégralement déductibles. Conservez vos échéanciers annuels fournis par votre banque comme justificatifs.

2. Taxes et impôts locaux

- Taxe foncière : déductible à 100%

- Taxe d’habitation (si encore applicable dans votre commune)

- Taxe de séjour collectée et reversée à la mairie

3. Frais de copropriété

Charges de copropriété courantes et exceptionnelles : entretien des parties communes, travaux votés en assemblée générale, honoraires du syndic.

4. Assurances

- Assurance propriétaire non occupant (PNO)

- Assurance multirisques habitation

- Garantie loyers impayés (si applicable)

5. Frais de gestion

- Honoraires de conciergerie ou de gestion locative

- Commissions des plateformes (Airbnb, Abritel, Booking.com)

- Frais de tenue de comptabilité et d’expertise comptable

6. Dépenses d’entretien et de réparation

- Réparations courantes (plomberie, électricité, serrurerie)

- Travaux d’entretien : peinture, revêtements, réfection mobilier

- Frais de nettoyage professionnel entre chaque séjour

7. Charges liées à l’activité

- Frais de fournitures (linge de maison, produits d’entretien, consommables)

- Abonnements internet et services de streaming pour les voyageurs

- Petits équipements et électroménager

8. Amortissement

L’amortissement permet de déduire chaque année une partie de la valeur du bien immobilier et du mobilier. Cette disposition fiscale est l’un des principaux atouts du régime réel.

- Amortissement de l’immobilier : sur 20 à 30 ans selon la nature du bien

- Amortissement du mobilier : sur 5 à 10 ans

- Amortissement des travaux : selon leur nature et durée de vie

💡 Conseil pratique Tenez un tableau de suivi de vos charges mois par mois. Créez des catégories (entretien, assurance, intérêts, etc.) et classez vos justificatifs au fur et à mesure. Cela facilite votre déclaration et vous assure de ne rien oublier.

Charges non déductibles

Certaines dépenses ne peuvent pas être déduites, même au régime réel :

❌ Remboursement du capital de votre emprunt (seuls les intérêts sont déductibles)

❌ Dépenses personnelles sans lien direct avec la location

❌ Amendes et pénalités fiscales

❌ Certains travaux d’agrandissement (à amortir sur longue période)

Optimiser votre fiscalité : stratégies avancées

1. Timing des travaux

Réaliser des travaux d’entretien en fin d’année permet de déduire ces charges sur l’exercice en cours et de réduire votre impôt immédiatement. Planifiez vos rénovations en conséquence.

2. Choix du mode de financement

Financer vos travaux ou équipements par emprunt génère des intérêts déductibles. Cette stratégie peut s’avérer plus intéressante fiscalement qu’un paiement comptant, surtout si votre tranche marginale d’imposition est élevée.

3. Statut LMNP

Le statut de loueur en meublé non professionnel (LMNP) est le plus courant pour les propriétaires Airbnb. Il permet de bénéficier d’avantages fiscaux tout en conservant une activité complémentaire. Si vos revenus locatifs dépassent 23 000 € par an ET représentent plus de 50% de vos revenus totaux, vous basculez en loueur en meublé professionnel (LMP), avec des règles différentes.

Pour les gestionnaires, conseillez à vos clients de consulter un expert comptable dès que leur activité prend de l’ampleur. Une optimisation fiscale bien menée peut générer des économies de plusieurs milliers d’euros par an.

Erreurs courantes et risques à éviter

Ne pas respecter vos obligations fiscales expose votre situation à des risques importants : redressement fiscal, intérêts de retard, et sanctions financières. Voici les principales erreurs à éviter et les conséquences d’une non-déclaration.

Les 7 erreurs de déclaration les plus fréquentes

1. Ne pas déclarer du tout ses revenus Airbnb

C’est l’erreur la plus grave. Certains hôtes pensent que leurs revenus sont trop faibles pour être déclarés, ou qu’Airbnb ne transmet pas les données. C’est faux sur les deux points.

Conséquences : Redressement fiscal avec majoration de 40% (absence de déclaration) à 80% (manquement délibéré), intérêts de retard de 0,2% par mois, et risque de poursuites judiciaires en cas de montants importants.

2. Déclarer uniquement les revenus nets au lieu des revenus bruts

Vous devez déclarer le montant total perçu, avant déduction des frais de ménage, commissions, ou autres charges. L’abattement (micro-BIC) ou la déduction des charges (régime réel) intervient ensuite.

3. Oublier de déclarer les frais de ménage et services additionnels

Les frais de ménage facturés aux voyageurs font partie intégrante de vos revenus locatifs. Ils doivent être déclarés, même s’ils sont reversés à un prestataire.

4. Ne pas conserver les justificatifs de charges au régime réel

L’administration fiscale peut vous demander de justifier vos charges déductibles pendant 3 ans après la déclaration. Conservez toutes vos factures, relevés bancaires, et documents comptables.

5. Confondre les régimes BIC et foncier

La location meublée relève du régime BIC (bénéfices industriels et commerciaux), pas du régime foncier (réservé aux locations nues). Remplir la mauvaise case sur votre déclaration entraîne des erreurs de calcul.

6. Ne pas déclarer les revenus de plusieurs plateformes

Si vous louez sur Airbnb, Abritel, et votre propre site web, vous devez totaliser tous ces revenus et les déclarer ensemble.

7. Ignorer les règles spécifiques de sa commune

Les zones tendues imposent des règles strictes : durée maximale de location (120 jours pour la résidence principale), obligation d’enregistrement auprès de la mairie, numéro de déclaration à afficher sur les annonces. Vérifier ces règles locales est essentiel.

Que risquez-vous en cas de contrôle fiscal ?

L’administration fiscale effectue des contrôles ciblés sur les revenus locatifs non déclarés, notamment grâce aux données transmises par les plateformes.

En cas de contrôle, l’administration peut :

- Réclamer l’impôt dû sur les 3 dernières années (voire 10 ans en cas de fraude avérée)

- Appliquer des majorations de 40% à 80% selon la gravité du manquement

- Ajouter des intérêts de retard de 0,2% par mois

- Transmettre le dossier à la justice en cas de montants importants

Exemple concret :

Un hôte a perçu 25 000 € par an pendant 3 ans sans rien déclarer. L’administration réclame 75 000 € de revenus non déclarés, soit environ 20 000 € d’impôts dus (selon la tranche marginale), auxquels s’ajoutent 8 000 € de majoration (40%) et 1 500 € d’intérêts de retard. Total : près de 30 000 € à payer.

💡 En cas de doute Si vous avez commis une erreur dans une déclaration passée, vous pouvez rectifier votre situation en déposant une déclaration rectificative. Mieux vaut régulariser volontairement que d’attendre un contrôle fiscal. Consultez un expert comptable pour vous accompagner dans cette démarche.

Comment vérifier que votre déclaration est correcte

Avant de valider votre déclaration en ligne :

- Comparez avec le récapitulatif Airbnb : Les montants doivent correspondre exactement

- Vérifiez vos relevés bancaires : Assurez-vous d’avoir bien inclus tous les virements reçus

- Contrôlez la cohérence : Vos revenus déclarés doivent être logiques par rapport au nombre de nuitées louées

- Relisez les cases remplies : Régime, montant, période, tout doit être exact

- Conservez une copie : Téléchargez et archivez votre déclaration validée

Si vous êtes gestionnaire, proposez à vos clients propriétaires un service de relecture et validation de leur déclaration. Cette prestation à forte valeur ajoutée renforce votre expertise et fidélise votre clientèle.

Que faire en cas d’erreur après validation ?

Si vous constatez une erreur après avoir validé votre déclaration, vous pouvez la corriger en ligne jusqu’à la date limite de déclaration. Passé ce délai, contactez votre centre des impôts par téléphone ou via votre messagerie sécurisée pour demander une correction.

L’administration fiscale est généralement compréhensive en cas d’erreur de bonne foi rapidement signalée. Ne laissez pas traîner une situation incorrecte : les intérêts de retard courent dès la date limite de déclaration.

Questions fréquentes (FAQ)

Oui, absolument. Tous les revenus issus de la location meublée doivent être déclarés, quel que soit le montant. Il n’existe pas de seuil en dessous duquel vous seriez exonéré de déclaration. Même 500 € perçus sur l’année doivent figurer sur votre déclaration d’impôt.

Non, dans la majorité des cas. Si vous louez de manière occasionnelle ou que vos revenus restent inférieurs aux seuils LMNP (77 700 € pour les meublés classiques, 188 700 € pour les meublés classés), vous pouvez déclarer en tant que personne physique via le formulaire 2042 C Pro. Créer une société (SCI, SARL) n’est généralement utile que pour des activités de grande ampleur ou des stratégies patrimoniales spécifiques.

Non. L’abattement de 71% et le seuil de 188 700 € sont réservés aux meublés de tourisme classés. Pour obtenir ce classement, vous devez faire une demande auprès d’un organisme accrédité et respecter un cahier des charges précis (équipements, services, etc.). Sans classement, vous bénéficiez de l’abattement standard de 50% avec un seuil de 77 700 €.

Si vous dépassez 77 700 € (ou 188 700 € si classé) en cours d’année, vous restez au régime micro-BIC pour l’année en cours. Le basculement vers le régime réel n’intervient que si vous dépassez ce seuil deux années consécutives. Vous serez alors automatiquement soumis au régime réel à partir de la troisième année. Vous pouvez aussi opter volontairement pour le régime réel dès la première année de dépassement.

Au régime réel, vous déclarez le montant total des revenus perçus (y compris les frais de ménage facturés aux voyageurs), puis vous déduisez les frais de nettoyage professionnel que vous payez comme charge. Exemple : vous facturez 50 € de frais de ménage et payez 40 € à votre prestataire. Vous déclarez 50 € en revenus et déduisez 40 € en charges, soit un bénéfice net de 10 € sur ce poste.

Dans la plupart des cas, non. Les loueurs en meublé non professionnel (LMNP) sont exonérés de TVA tant que leurs revenus restent inférieurs à 85 800 € par an. Au-delà de ce seuil, ou si vous proposez au moins 3 des 4 services para-hôteliers (petit déjeuner, ménage, linge, accueil), vous pourriez être assujetti à la TVA. Consultez un expert comptable pour une analyse précise de votre situation.

Si vous louez une chambre ou une partie de votre résidence principale de manière occasionnelle, vos revenus peuvent être exonérés d’impôt à condition que le loyer pratiqué reste raisonnable (aligné sur les prix du marché) et que la pièce louée constitue la résidence principale du locataire. Si ces conditions ne sont pas remplies, vous devez déclarer vos revenus au régime BIC classique.

Au régime réel, conservez tous les justificatifs de charges déductibles pendant 3 ans minimum après la date de déclaration : factures, relevés bancaires, contrats, échéanciers d’emprunt, quittances de taxe foncière, etc. En cas de contrôle fiscal, l’administration peut vous demander de produire ces documents. Au régime micro-BIC, vous n’avez pas d’obligation de conservation de justificatifs de charges, mais gardez vos relevés bancaires pour prouver les montants perçus.

Conclusion

Déclarer correctement vos revenus Airbnb est une obligation légale qui, bien comprise, peut être gérée simplement et efficacement. Que vous choisissiez le régime micro-BIC pour sa simplicité ou le régime réel pour optimiser votre fiscalité, l’essentiel est de respecter les règles en vigueur et de conserver tous vos justificatifs.

Les erreurs de déclaration exposent à des risques de redressement fiscal significatifs, mais avec une bonne compréhension du cadre légal et un suivi rigoureux, vous pouvez déclarer en toute sérénité. Pour les gestionnaires, accompagner vos clients propriétaires dans leurs obligations fiscales renforce votre valeur ajoutée et leur confiance.

N’hésitez pas à consulter un expert comptable si votre situation devient complexe : investissement important, multi-plateformes, régime réel avec amortissement. Cet accompagnement professionnel se rentabilise rapidement grâce à l’optimisation fiscale qu’il permet.